El Tío Sam al rescate

Por Martín Eduardo Genero

“Hay que pasar el invierno”, decían, y tenían razón.

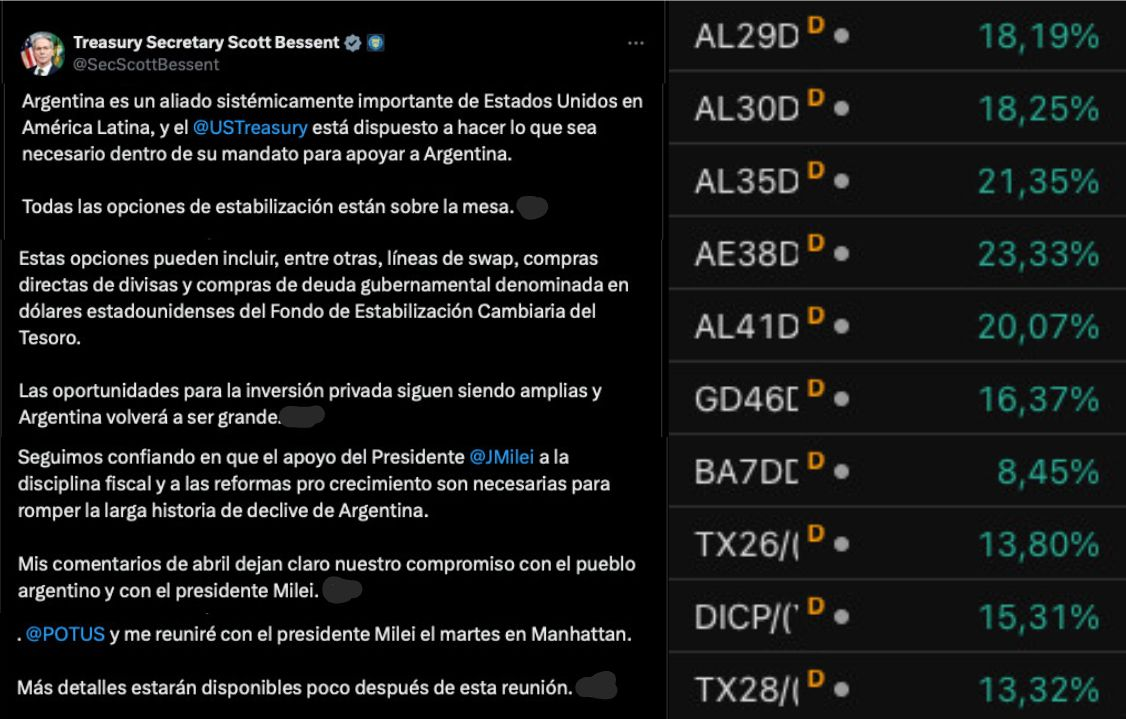

El viernes, última rueda del invierno, cerró de la peor manera: ventas alarmantes de dólares del BCRA, expectativas en mínimos, Riesgo País superando los 1500 puntos con un salto del 50% en días, una situación insostenible que dejó al equipo económico errático y sin respuestas. Pero el lunes 22 de septiembre entró en la historia financiera argentina, sea cual sea su desenlace. Una combinación de anuncios internacionales y locales impactantes sacudió el mercado. El secretario del Tesoro de EE.UU., Scott Bessent, publicó un mensaje que dejó boquiabiertos a todos: “Argentina es un aliado sistémico y haremos lo que sea necesario para ayudarlo, todas las opciones están sobre la mesa”. No fue casual que coincidiera minutos antes de la apertura bursátil. Los activos argentinos subieron históricamente, con los bonos en dólares avanzando entre 20% y 25%, una recuperación diaria inédita, incluso superior a post-elecciones favorables.

En paralelo, por la mañana, el gobierno local anunció la reducción a 0% de retenciones para todos los granos hasta fin de octubre, con un cupo de 7000 millones de dólares, extendido luego a exportaciones de carnes. Esta batería de medidas hizo desplomar el dólar hasta un 5% en todas sus variantes, cerrando la brecha entre el oficial y los financieros. El BCRA registró una ganancia histórica de casi 1 billón de pesos en futuros. Durante la rueda, Bessent declaró a Reuters, tras reunirse con autoridades del FMI, que no espera cambios en el programa argentino antes de las elecciones (lo que sugiere ajustes posteriores). La ayuda podría incluir compra de bonos, pesos, swaps o cualquier forma, “amplia y contundente”, pero se anunciará tras el encuentro Trump-Milei del martes 23.

Dado este escenario inédito, inesperado y disruptivo, no tiene sentido especular sobre la forma exacta de la ayuda de EE.UU. ni cómo operarla; faltan antecedentes. Las certezas son pocas, pero algunas probabilidades son altas: el dólar permanecerá estable bajo el esquema actual hasta octubre. Nadie desafiará al BCRA respaldado por el FMI y el Tesoro de EE.UU., con un poder de fuego infinito. Además, dada la fragilidad política de los últimos meses, el Riesgo País elevado (aún lejos de la zona de rollover pese a hoy) y las expectativas de cambio cambiario post-electoral, el mercado podría mantener esa tesis. Sin embargo, si el apoyo de EE.UU. iguala las declaraciones de Bessent, incluso sin techo de banda desde noviembre, el tipo de cambio no buscaría un equilibrio mucho más alto que el actual, que luce adecuado para la competitividad comercial.

En resumen, si los anuncios y acciones de EE.UU. alinean con lo declarado por Bessent, las perspectivas de estabilidad cambiaria y Riesgo País mejoran drásticamente. Trump tiene reputación de no moderado, prefiriendo excesos a prudencia y usando la economía como arma geopolítica sin límites convencionales. No obstante, este salvataje no resuelve los problemas estructurales de Argentina; el apoyo es a Milei (o su línea), no al país en sí. EE.UU. puede garantizar fondos, pero no votos del electorado. Para un bajón estable del Riesgo País (no efímero como en enero 2025), el mercado necesita certeza de que la política de equilibrio fiscal y reformas estructurales es de Estado, no solo de Milei. Esto requeriría: un triunfo contundente en octubre (señal de compromiso electoral con la agenda); una coalición con la no izquierda (mayor volumen político más allá de su mandato); o una moderación sustancial de la oposición, cuyo líder actual, Axel Kicillof, se aleja de cualquier ortodoxia económica.