BONOS HARD-DOLLAR

En las últimas semanas se hizo evidente un desacople entre acciones y bonos. Las acciones (especialmente bancos) volaron con balances que superaron expectativas muy bajas, mientras los bonos soberanos en dólares se quedaron clavados en los mismos precios desde la semana siguiente a las elecciones de octubre. Ya van casi un mes y medio sin avances relevantes, con el Riesgo País rondando los 650 puntos como si el reloj se hubiera detenido.

La licitación del nuevo bono este miércoles (BONAR 2029N bullet, dólar MEP) es el test definitivo para la curva soberana. Si el mercado empieza a comprar la estrategia de Caputo —refinanciamiento gradual, dólares de cosecha gruesa acumulados en el BCRA y no quemados en pagos de julio— se puede abrir la puerta a una compresión sostenida del Riesgo País hacia el promedio regional y, con eso, una suba real de bonos.

En ese escenario de normalización (curva con pendiente positiva y rendimientos convergiendo al promedio regional), el bono con mayor upside sigue siendo el AE38, con margen claramente superior al AL41 y mucho más que el AL29, que ya tiene el recorrido casi agotado.

Por el contrario, hay títulos que hoy *no tienen sentido mantener en cartera. Un ejemplo claro son los *BOPREALES a 2028: vencen en el próximo gobierno y no pagan premio suficiente para justificar la exposición a ese riesgo político. Es exactamente la misma lógica que hace al menos dudosa la tesis de Caputo de que el nuevo BONAR 2029N bullet cotice a TIR menor que el AL29 original. Devolver todo el capital en 2029 —ya en otro mandato— debería exigir un premio extra por el riesgo político, no un descuento. El mercado argentino siempre ha castigado con TIR más alta los vencimientos que caen en ciclos presidenciales inciertos, y este caso no parece la excepción.

DÓLAR Y BONOS EN PESOS

Como venimos destacando en informes previos, la dinámica cambiaria de diciembre se perfila claramente bajista para el dólar, impulsada por una conjunción de factores estacionales y estructurales que favorecen la apreciación del peso. La cosecha fina de trigo irrumpe con cifras récord —proyectadas en 25,5 millones de toneladas, un salto del 37% interanual—, inundando el MULC con divisas frescas. El sector privado, aún hiperdolarizado al 40% del M2 tras la fiebre preelectoral, muestra depósitos en dólares en máximos históricos, listos para desarmarse ante la necesidad de liquidez local. El pico de demanda estacional por aguinaldos y cierre de año añade presión compradora de pesos, mientras la balanza turística comienza a equilibrarse con un repunte modesto en el flujo de visitantes, mitigando salidas netas de divisas.

Es por eso que mantenemos la visión de que comprar dólares a precios actuales no resulta atractivo: el margen alcista es exiguo, con el mayorista a solo 7-8% del techo de la banda, y el contexto juega en contra de una escalada sostenida. Vale aclarar que, hacia la segunda mitad de enero y hasta mediados de marzo, podrían emerger presiones moderadas —por estacionalidad baja en oferta agro y pagos corrientes—, pero nada alarmante que altere el panorama general.

A esto se suma un anuncio clave del Gobierno: la baja permanente de retenciones a la soja del 26% al 24% (y subproductos al 22,5%), efectiva desde hoy según el Boletín Oficial, respondiendo al clamor del agro por mayor competitividad. Esta medida, junto con la reserva hídrica en suelos óptima en la zona núcleo —gracias a lluvias abundantes pero controladas, sin inundaciones mayores—, presagia una campaña gruesa estelar en el segundo trimestre de 2026.

En el frente geopolítico, la visión de Trump posiciona a Vaca Muerta como pilar de la seguridad energética global: un activo estratégico en un mundo de cuencas volátiles. Aunque al presidente estadounidense le conviene un crudo accesible para su economía doméstica, un derrumbe excesivo del precio —por debajo de US$70/barril— frenaría el desarrollo de shale oil argentino, vital para la diversificación exportadora. Las hipótesis de boom en envíos de gas y petróleo se mantienen firmes: la semana pasada, YPF, Vista, Shell y Equinor sellaron con ENAP de Chile un acuerdo por US$12.000 millones hasta 2033, garantizando 75.000 barriles diarios vía Oleoducto Trasandino y abriendo el Pacífico como ruta clave.

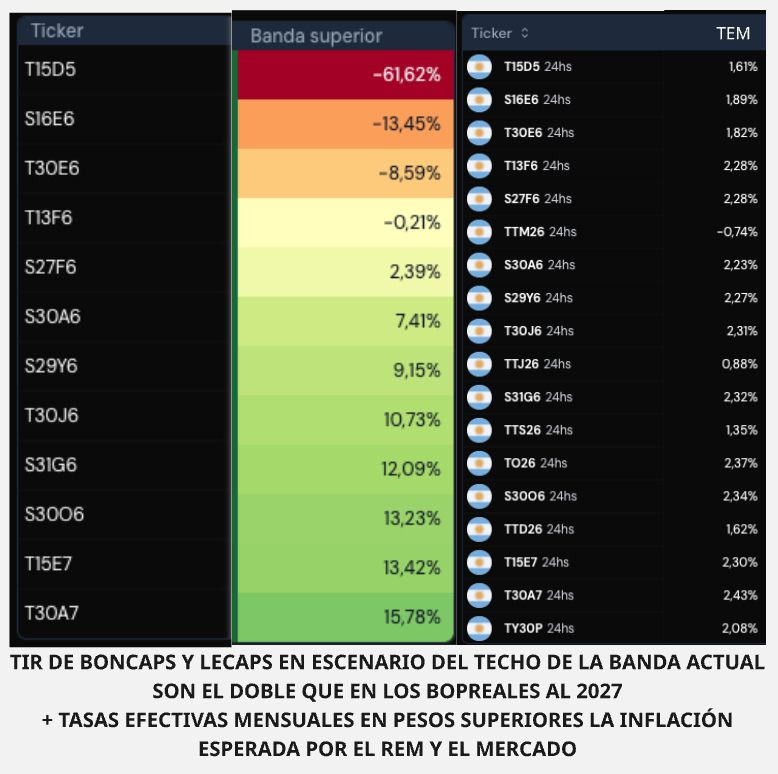

Con 2026 como año no electoral —oficialismo dominando el Congreso con más de 90 diputados y oposición fragmentada—, la cobertura cambiaria pierde lustre a mediano plazo. Por eso, volcamos la mirada a los bonos en pesos, donde persisten oportunidades de rendimientos elevados, apostando a la pervivencia del régimen de bandas que Caputo defiende con uñas y dientes. Hoy, los más atractivos son aquellos con vencimiento en abril 2027: pagan un premio jugoso por la duración (15 meses), pero cierran lo suficientemente lejos de las presidenciales para mitigar riesgos políticos.

Destacan el T30A7 (tasa fija) y TZXA7 (CER), con idéntico maduro. Juntos forman un tándem ideal para promediar: la tasa fija mensual supera la inflación actual (2,1% en diciembre según REM) y la esperada por consenso (2,3% para noviembre, descendiendo a 2,1% fin de año), mientras su dólar break-even se ubica muy por encima del techo de la banda actual, incluso con margen de seguridad ante una eventual recalibración del crawl.

CONCLUSIONES

Esta semana el Gobierno avanza a su manera en la hoja de ruta para bajar el Riesgo País, sin ceder a la presión del mercado por cambios abruptos en el régimen cambiario. La emisión del BONAR 2029N bullet en dólar MEP —con cupón 6,5% TNA y vencimiento en el próximo mandato presidencial— es un paso simbólico y práctico: prueba si el mercado está dispuesto a aceptar la lógica técnica de Caputo (más tiempo con capital completo generando intereses) o si, como siempre, castiga con TIR más alta cualquier vencimiento que cruce el umbral político de 2027-2029.

Si la licitación cierra con demanda sólida y TIR contenida, se abrirá una ventana para nuevas colocaciones similares, lubricando el mecanismo doméstico de refinanciamiento y rompiendo el hielo hacia la normalización. No es el camino express que piden los bonistas, pero es el que el Gobierno puede imponer gracias al capital político inédito post-octubre.

En bonos hard-dollar, la curva se estancó un mes y medio después del rally electoral. La colocación del miércoles es el test clave: éxito = driver para compresión adicional del Riesgo País y suba de precios; fracaso = más estancamiento. En cualquier caso, el AE38 sigue siendo el bono con mayor upside potencial en escenario de normalización.

En dólar y tasa en pesos, diciembre sigue con drivers netamente bajistas (cosecha fina récord, hiperdolarización privada, pico demanda pesos, turismo equilibrándose). No vemos atractivo en comprar dólares a precios actuales. La mirada va a bonos en pesos largos, especialmente los de vencimiento abril 2027 (T30A7 tasa fija y TZXA7 CER), que ofrecen premio sustancial por duración y dólar break-even muy por encima del techo de la banda, incluso con margen ante recalibración del crawl.

Recomendaciones:

- Mantener / reforzar AE38 en correcciones —mayor upside curva normalizada.

- Compra T30A7 puro o blend con TZXA7 —carry alto y colchón cambiario robusto.

- No acumular dólares —margen alcista mínimo y contexto en contra.

El Gobierno impone su ritmo. El mercado decide si lo acompaña o no. Por ahora, jugamos con las cartas que reparte Caputo.