Exigente compromiso para Economía en abril: debe conseguir $19 billones para cubrir vencimientos de deuda

Corresponde al monto de vencimientos en pesos y equivale a algo más de u$s13.000 millones. La cifra contempla únicamente los títulos en manos de privados; al incluir al sector público, el total asciende a $30 billones.

El secretario de Finanzas, Federico Furiase, tendrá la exigente tarea de renovar en abril vencimientos de deuda en pesos en manos de privados por cerca de $19 billones, en un contexto en el cual el Gobierno viene impulsando una baja de tasas de interés.

Medidos en dólares, serían unos u$s13.000 millones, lo que convierte a abril en uno de los meses de mayor acumulación de compromisos.

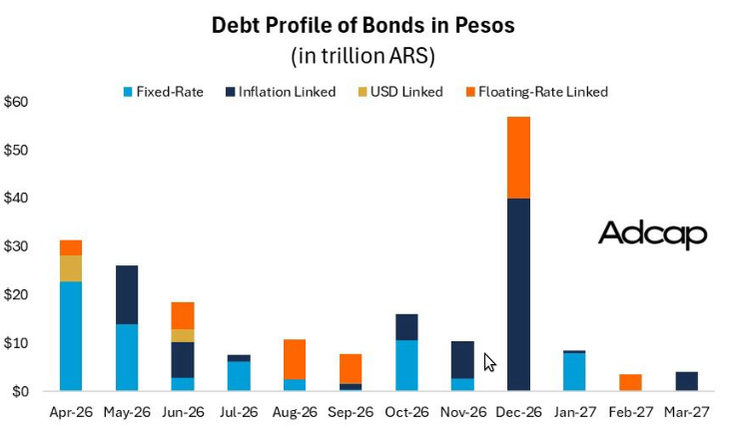

Según datos de Adcap Grupo Financiero, en realidad los vencimientos alcanzan a unos $30 billones, la mayor parte de ellos de bonos de tasa fija, y una proporción menor en dólar linked y CER. Desde el Centro de Estudios Económicos del Banco Provincia estimaron en $19 billones en manos de privados.

La cuestión es que desde que comenzó el año el mercado empezó a avanzar sobre los bonos atados a la inflación, en la medida en que los datos sobre el IPC mostraban que el proceso de desinflación que promocionaba el Gobierno no era tal.

Si en abril y mayo la inflación no se ubica abajo del 1,5%, que fue la marca de mayo de 2025, se habrá cumplido un año con niveles por arriba del 2%.

De acuerdo con datos del Grupo IEB, en la última semana se registró una «fuerte compresión en la curva de LECAPs y BONCAPs, con tasas en torno al 23%-30% nominal anual».

Por su lado, los bonos CER lideran el rendimiento con un 16,5% real en el año. Sin embargo, dice IEB, «gran parte de la curva sigue en terreno real negativo, incluso en 2026».

«La demanda por cobertura inflacionaria sigue firme tras sorpresas en inflación. La curva aún tendría margen para seguir comprimiendo si se sostiene el contexto actual», señala la sociedad de Bolsa.

Por otro lado, indica que «la tasa overnight se mantiene en torno al 19%-20%, alineada con el piso del BCRA». «Crecen las expectativas de una baja en la tasa REPO, lo que impulsa a la curva en pesos», advierte la entidad. En ese sentido, sostiene que «la liquidez elevada sigue presionando a la baja las tasas», lo que «favorece la compresión de rendimientos en toda la curva».

Este lunes el Ministerio de Economía dará a conocer el menú de letras y bonos del primer llamado. Además de las clásicas opciones en pesos, se espera que vuelvan a licitar Bonares. En el último llamado de marzo se agregó un Bonar nuevo con vencimiento en 2028 que pagó una tasa cercana al 9%. En tanto, las opciones a octubre de 2027, antes de las elecciones presidenciales, se mantienen en torno al 6,5%.

Las dudas sobre el rollover

En el último llamado de marzo, en el que el Gobierno tomó poco más de $11 billones, el Palacio de Hacienda informó un nivel de renovación de deuda del 138%. Pero desde la consultora 1816 consideran que habría sido de 114%.

Eso se explicaría en que el Tesoro Nacional habría operado en el mercado secundario en días anteriores. En particular, 1816 identifica una operación sobre el bono ajustado por inflación TZX27 por unos $1,94 billones a valor de mercado, que habría sido acordada bajo modalidad T+1.

Este movimiento coincidiría con una reducción en el stock en circulación del título, un fenómeno habitual en contextos de canjes o recompras. Sin embargo, al no haberse registrado un canje formal, el informe refuerza la idea de una intervención directa.

La consultora plantea que el inversor que vendió ese título «luego participó en la licitación primaria, adquiriendo el bono TZXS8». «De este modo, se habría producido una extensión de duration en cartera, más que un ingreso genuino de nuevos fondos al Tesoro», indicó.